时间: 2024-01-12 22:55:56 | 作者: 设备出厂

评级研报︱机构新覆盖这家市值50亿的半导体洁净室设备龙头标的,三季度营收净利均同比增长,已积累中芯国际、京东方等优质客户

2023年11月15日 17:55 21世纪经济报道 21财经APP 赵阳

①信创+算力+AI+军工!此公司募投加码高性能GPU,最新产品JM9系列图形处理芯片已在多领域试点应用。

② 机构新覆盖这家市值50亿的半导体洁净室设备龙头标的,三季度营收净利润同比双双增长,在手订单饱满,已积累中芯国际、京东方等大量国内外半导体领域的优质客户。

11月14日,方正证券发布研报首次覆盖国内GPU有突出贡献的公司——景嘉微(300474.SH),给予公司“强烈推荐”评级。实际上,11月以来,中信建投证券、太平洋证券也陆续发布研究报告,覆盖此公司,给予“增持”及“买入”评级。

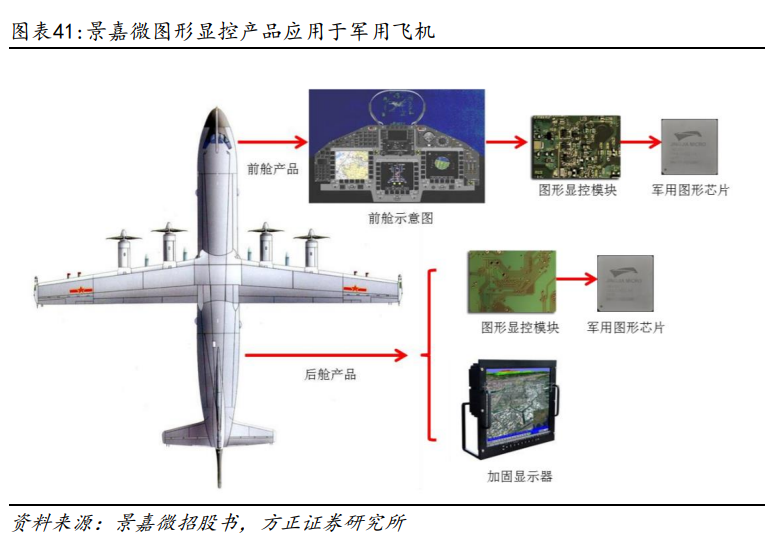

景嘉微作为军民融合深度发展的高新技术企业,主要是做高可靠电子科技类产品的研发、生产和销售,产品主要涉及图形显控、小型专用化雷达和其他三大领域。图形显控是公司现在存在核心业务,也是传统优势业务,小型专用化雷达和芯片是公司未来全力发展的业务方向。公司在图形显控领域拥有图形显控模块、图形处理芯片、加固显示器、加固存储和加固计算机等五类产品,其中图形显控模块是公司最为核心的产品。

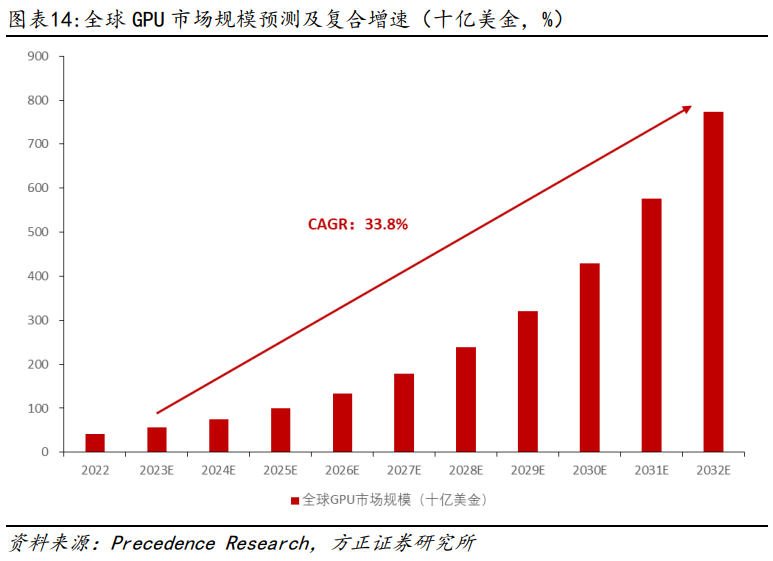

游戏和娱乐市场一直是推动GPU市场增长重要的因素。同时,由于大量的算力需求,AI和机器学习的迅速发展也对GPU市场产生了较大的影响。

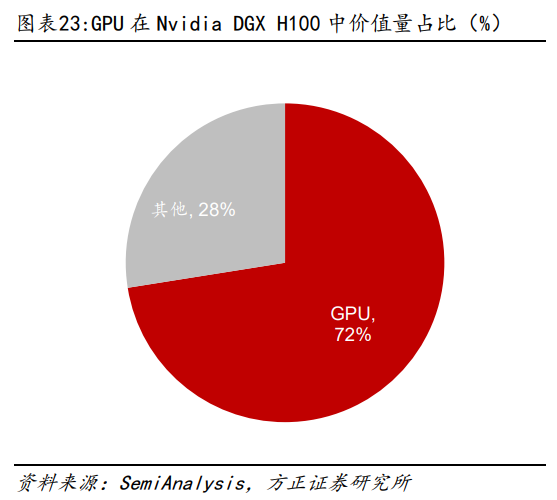

此外,GPU在AI服务器中价值量占比超70%。伴随AI服务器的渗透加速,相较于普通服务器而言,其算力加速卡价值量占比提升显著,而GPU作为目前算力最高的硬件,搭载GPU的AI服务器成为主流。根据SemiAnalysis数据,Nvidia DGX H100服务器总价约为26.9万美金,其中GPU占比超70%,成为Nvidia DGX H100中价值量占比最高的硬件。

北美时间2023年10月17日,BIS更新芯片出口禁令,其中算力部分新规摒弃了此前针对芯片出口的带宽、峰值算力、双向传输速率等指标,新增“总处理性能”和“性能密度”作为限制标准。

按照新规将市面上主流的GPU芯片进行梳理,发现包括英伟达H800/A800/L40S以及AMDMI210/MI250等型号在内的多款主流GPU均受一定的影响,或将遭出口限制。

目前全球GPU市场被英伟达、AMD、英特尔垄断,2023年第二季度全世界独立GPU市场占有率分别为87%、10%、2%。本次新规完善了此前的芯片禁令,在很大程度上将影响国内采购海外算力芯片,算力芯片国产化迫在眉睫。

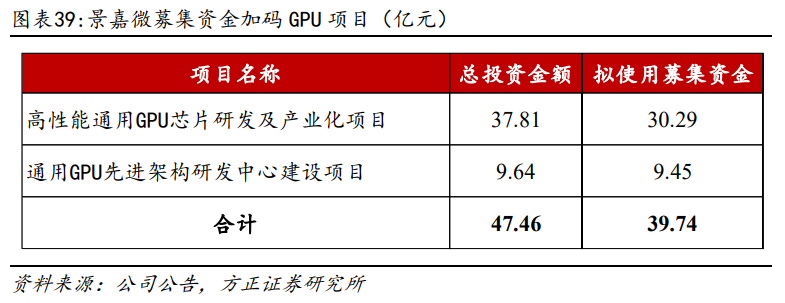

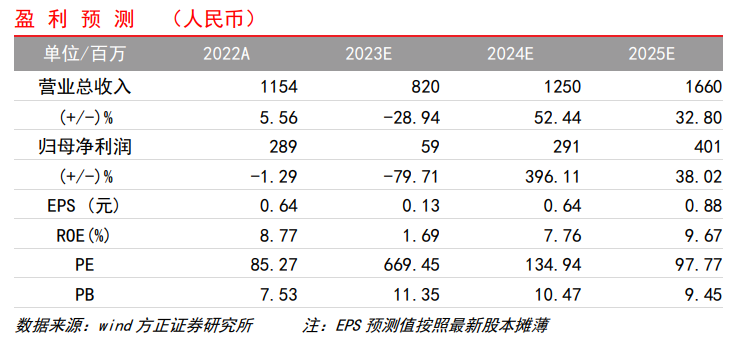

近期,公司发布定向增发预案,募集资金总额不超过39.73亿元,用于高性能通用GPU芯片研发及产业化项目和通用GPU先进架构研发中心建设项目。

公司目前的产品主要使用在于传统的图形处理领域,本次募投项目有望助力公司进军入高性能通用GPU领域。目前AI大模型带来巨量算力需求,高性能通用GPU作为实现算力的基础硬件之一,是当前主流的AI芯片产品类型,高性能GPU芯片或将拥有巨大的市场空间。

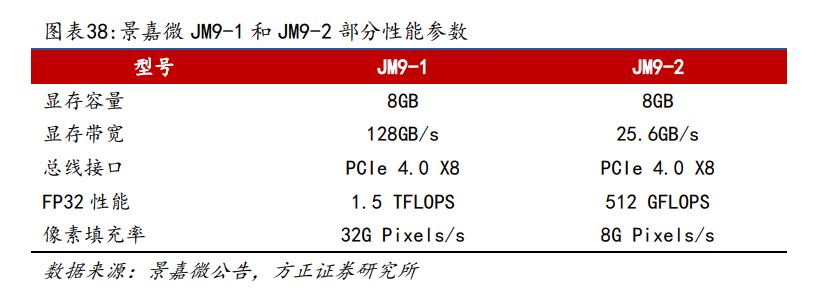

公司最新GPU产品JM9系列图形处理芯片较上一代产品JM7性能提升明显,且全面适配飞腾、鲲鹏、海光、麒麟、统信等国产基础软硬件生态,已逐步实现在政务、电信、电力、能源、金融、轨交等多领域的试点应用。

9月,在2023年世界计算大会上,公司首次对外展示了基于JM9系列GPU搭载Windows操作系统的台式机电脑,目前JM9系列最新版驱动能支持部分Windows操作系统与应用软件,可满足日常办公与影音娱乐等需求。随着信创招投标重回高峰,信创GPU市场也有望回暖,新一代产品JM9有望放量。

2023年4月,全军武器装备采购信息网发布《基于大模型的营级智能网联系统方案设计供应商征集公告》。研究需求为:针对新型合成营战术分队智能网络系统能力快速迭代发展需求,统筹运用军事大模型、大数据、高宽带网络及大算力支撑等先进的技术,对合成营指挥软件、通信网络、算力平台、模型数据等要素进行统筹规划,构建基于战术网络和军事智能化模型 的智能网联系统方案,满足战术分队离散式部署、动态适变决策、自适应协同控制等智能化指挥和作战运用需求。

由于特种领域的特殊性,目前有能力供应算力硬件公司较少,景嘉微图形显控有关产品持续深耕特种领域,后续伴随自身算力产品推出,有望快速打开特种领域市场。

近日,中信建投证券发布研报首次覆盖一家国内半导体洁净室设备龙头—美埃科技(688376.SH),给予公司“买入”评级。

美埃科技是国内洁净室设备领域中规模较大的企业之一。半导体洁净设备起步,持续聚焦工业级超洁净领域。公司于2001年成立,经过多年耕耘先后成为中芯国际、京东方的合格供应商,确立了半导体行业龙头地位,随后横向拓展众多下游获得认可。

近期美埃科技发布2023年三季报。根据财报显示,本报告期中美埃科技营收净利润同比双双增长。截至本报告期末,公司营业总收入10.72亿元,同比上升27.89%,归母净利润1.29亿元,同比上升49.97%。按单季度数据看,第三季度营业总收入4.2亿元,同比上升54.79%,第三季度归母净利润5199.29万元,同比上升131.07%。

公司发布三季报后获得超6家机构评级覆盖,安信证券、华福证券等机构觉得公司三季度业绩表现亮眼,国内外产能积极释放。

公司是国内洁净室设备龙头,尤其在国内半导体洁净室领域优势突出,业内已积累包括中芯国际、京东方、STMicroelectronics、德州仪器等大量国内外半导体领域的优质客户。

公司洁净室设备产品主要使用在于洁净室土建末期,得益于近年半导体资本开支规模提升,公司业绩稳健增长。同时公司积极拓展光伏、锂电、新能源、尾气排放治理等领域,亦均取得较快增长。

目前公司积极地推进国内外不同业务及客户的拓展,现阶段在手订单饱满。同时新建产能计划有序推进,公司南京二期扩产项目预计于今年四季度投产,且依据公司公告,今年十月新增建设用地。

此外,公司海外产能在原有的马来西亚工厂基础上有所加码,以支持海外业务的加快速度进行发展,公司的境外收入近三年CAGR接近50%。

公司的耗材产品具有需求韧性,有望成为支撑业绩的长期驱动力。根据2023年三季度的数据,公司替换耗材收入大约占比总营收的28%,未来有逐步提升和扩展的空间。

受益于耗材替换量增加以及海外订单一直增长,公司积极进行产能扩张。目前公司国内的新增产能预计到本年四季度至明年一季度可以逐步释放并达产,满产之后新增约5个亿的产能。

同时,公司也加快布局海外业务,今年新签订单海外占比约为15%-20%,已经通过多个国际著名半导体芯片厂商、新能源光伏厂商等的合格供应商认证,并且已开展商业实质业务。公司海外厂房的扩建预计2024年一季度可以满产,届时海外产能将提升至1.5亿。

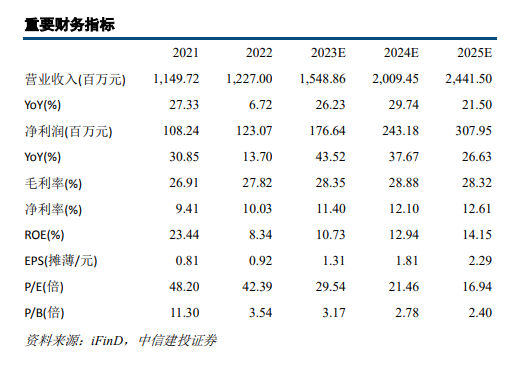

中信建投证券觉得,预计公司业绩有望在下业景气背景下,通过在手订单的逐渐消化、新增产能有序释放而实现进一步增长,预计公司2023-2025年归母净利润分别为1.77、2.43、3.08亿元,对应PE分别为29.54、21.46、16.94倍。

(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)